・住宅ローンの返済が厳しくなった。

・まとまった資金が必要になった。

・相続対策を考えている。

——そんな時に注目されるのが「リースバック」です。自宅を売却して現金を得ながら、そのまま住み続けられる仕組みとして、テレビCMや広告でも頻繁に見かけるようになりました。

一見すると理想的な解決策に思えるリースバックですが、実際には「想定より安い売却価格」「家賃負担の重さ」「契約更新への不安」など、知らないと後悔するリスクが潜んでいます。

本記事では、リースバックの基本的な仕組みから、メリット・デメリットの詳細、そして契約前に必ず確認すべき重要ポイントまでを分かりやすく解説します。「こんなはずじゃなかった」と後悔する前に、正しい知識を身につけましょう。

以下の理由から基本的にはおすすめしません。

- 査定額は市場相場より低め:手放す資産価値を大きく取り損なう

- 家賃大幅値上げリスク:更新時に家賃を増額され、払えなくなる可能性

- 定期借家契約が大半:契約満了で退去を迫られるリスク

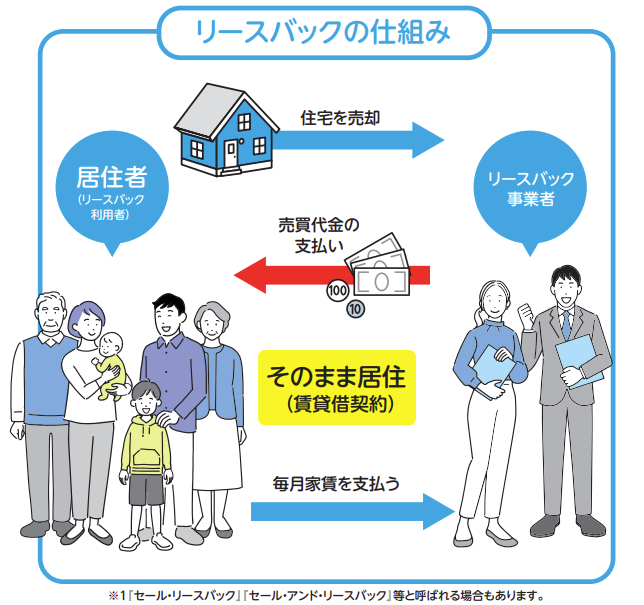

リースバックとは?|自宅を売却して賃貸として住み続ける仕組み

住宅リースバックは、自宅をいったん売却して現金化し、その後同じ物件を賃貸借契約で借りることで“住み慣れた家にそのまま住み続けられる”サービスです。所有権は買主(主に不動産会社)に移りますが、契約期間中は家賃を払うことで入居者として居住を継続できます。

国土交通省|住宅のリースバックに関するガイドブックより引用

- 仕組みの概要

- 売却:持ち家を不動産会社に売却し、一括で売却代金を受け取る

- 賃貸:同時に賃貸借契約を結び、毎月の家賃を支払って居住を継続

- 誰が買う?

主な買主はリースバックを専門に手がける不動産会社や信販系・金融系企業。短期間での売買成立と賃料収入を見込めるため、自己使用ではなく投資用として取得します。 - どんな人が使う?

- 資金化ニーズ:住宅ローン返済や事業資金、老後資金を早急に確保したい方

- ライフプラン維持:住み慣れた地域を離れたくない高齢者や家族世帯

- 相続対策・維持管理:相続発生前に資産を現金化しつつ、建物のメンテ費用を賃貸料にスイッチしたいケース

- 通常の売却との違い

- 住み替え不要:引っ越し費用や新居探しの手間がゼロ

- 資産喪失のタイミング:所有権放棄後も即居住可能だが、家賃負担が発生

- 売却価格の水準:市場相場より割安になりやすい点に注意

- 類似サービスのリバースモーゲージとの違い

- リースバックは「売却+賃貸」の組み合わせで資金化

- リバースモーゲージは「融資+担保設定」で住宅を担保に借入れ、返済は原則死亡後や物件売却時に一括

- リースバックは毎月家賃を支払うのに対し、リバースモーゲージは返済を先送りできるが、金利負担や相続時の住宅価値減少リスクがある

- 国民生活センター発行の「リバースモーゲージとリースバック」も参考に

以上がリースバックの基本像です。次章では、具体的な契約の流れと手続きポイントを詳しく見ていきましょう。

リースバックの流れ

- 相談・仮査定

- リースバック業者に問い合わせ、物件住所や築年数、希望売却額のレンジを伝える

- 業者は周辺相場や過去事例をもとに「仮査定価格」と「想定賃料」を提示

- 本査定・条件提示

- 業者が現地訪問し、建物状態・権利関係を調査

- 最終的な売却価格と家賃を算定し、正式な売買・賃貸条件を提示

- 契約締結

- 売買契約と賃貸借契約を同時に締結(多くは定期借家契約)

- オプションで「将来の買い戻し予約」を併せて結ぶケースも

- 決済・引渡し → 賃貸開始

- 売買代金が一括支払いされ、所有権が業者へ移転

- 同時に賃貸借契約が発効し、元所有者は“借主”として居住継続

お勧めしない理由

リースバックは一見「住み慣れた家を手放さずに現金化できる」便利な仕組みですが、長期的に見ると以下のような大きなリスクがあり、基本的にはおすすめしません。

- 定期借家契約が大半 – 更新拒否で退去の恐れ

- 将来の居住保証がない

- 再契約時の家賃改定で負担増

- 支払い能力を超える新家賃の提示

- 約70%程度の売却価格

- 複数社比較が必須

- 将来の値上がり益・相続価値を失う

- 改築・増改築の制約

- 買戻し価格・期限の不透明さ

- 高額設定で実際は買戻し困難

契約更新時の“退去リスク”

- 定期借家契約が大半

多くのリースバックでは、契約期間満了後に自動更新されない「定期借家契約」が採用されます。期間終了時に再契約を拒否されれば、住み続けることができず退去を迫られる恐れがあります(国民生活センター報告)。 - 将来の居住保証がない

「ずっと住める」という営業トークに惑わされず、契約書で更新可否を必ず確認しましょう。

家賃の大幅値上げリスク

- 再契約時の家賃改定

定期契約終了後に再契約する際、家賃が大幅にアップされるケースが多発しています。一般の賃貸借契約のような「原則として契約期間中は家賃据え置き」の法的保護がないため、更新時に支払い能力を超える新家賃を提示されかねません。 - 長期シミュレーション必須

売却代金を受け取っても、家賃負担が初期資金を上回るまでに数年しかかからない場合もあります。事前の支出計画が欠かせません。

市場相場より低い“割安査定”

- 70%前後が目安

実際の売却価格は通常の仲介売却価格の約70%程度に抑えられることが多く、資金化の“割高コスト”となります(国土交通省ガイドブック)。 - 複数社比較の重要性

一社だけの査定に頼ると、相場よりさらに低い価格提示を受けるリスクがあるため、複数社の仮査定を必ず取得しましょう。

資産保有の喪失と相続価値の減少

- 所有権を手放すデメリット

リースバック後は不動産資産が手元から消え、将来の値上がり益も相続財産としても残りません。 - 改築・増改築の制約

賃借人として住むため、建物の改装や設備投資には賃貸人(買主)の許可が必要で、自由度が大きく制限されます。

買い戻しオプションの“現実的ハードル”

- 買戻し価格・期限の不透明さ

「買い戻せる」との説明でも、契約書に具体額や期限が明記されていないケースがあります。後から「聞いていない」とトラブルになるため、口頭ではなく書面で取り決めを行う必要があります。 - 高額設定で買戻し困難に

買戻し価格が市場価格よりも大幅に高く設定され、実際には資金的に買い戻せないことが少なくありません。

これらの理由から、住宅リースバックは「短期的な資金繰りの緊急対策」以外には基本的におすすめできません。次章では、どういう場合にリースバックを選択肢にしてもよいかを見ていきましょう。

利用価値がある場合|リースバックを検討してもよい3つのシチュエーション

通常は「一般不動産として自宅を売却し、まとまった資金を得たら別の賃貸に移る」ほうがリスクもコストも抑えられます。

しかし、何らかの理由で「今の家に住み続けなければならない」場合に限り、リースバックを検討する価値があります。

不測の事態で急ぎ現金が必要かつ移転が困難

- 具体例

突如の医療費や事業資金の手当が必要 - なぜリースバック?

- 通常の住宅ローン借り換えや無担保ローンが利用できない

- 引越しによる地域コミュニティや通勤・通学への影響が大きい

- ポイント

- 短期的に数百万円~数千万円の即時資金化が可能

- 移転コストや家探しの手間をゼロにできる

実家の建て替え・大規模リフォーム資金として

- 具体例

自宅と別に所有する実家を建て替え予定 - なぜリースバック?

- 実家の工事期間中、自宅を売却・賃借に切り替えず、家族の生活基盤を維持

- 子どもの学校区や職場が変えられないため、居住場所は固定したい

- ポイント

実家の工事費を一時的に捻出しつつ、自宅はそのまま住み続けられる

離婚時の財産分与で現金化しつつ、子どもの居場所を守る

- 具体例

離婚後の共有財産を分割するために自宅を現金化 - なぜリースバック?

- 子どもの転校や登校地域変更の負担を避ける

- 離婚後の経済的自立資金を確保しつつ、同じ家にとどまる

- ポイント

- 分与対象の自宅資産を現金に換えられる

- 子どもへの精神的・環境的ショックを最小限に抑えられる

上記いずれのケースでも、可能なら「通常売却して別の賃貸を借りる」ほうが総支出は抑えられ、契約リスクも低減できます。

「今の家でなければならない」事情がある場合に限り、どうしても最後の手段としてお考えください。

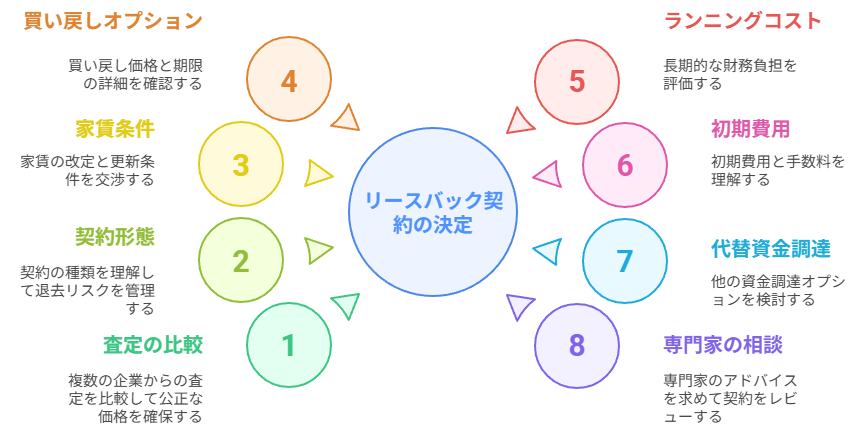

利用する際の注意点

リースバック契約を結ぶ前に押さえておくべきポイントをまとめました。どれだけ緊急の資金ニーズがあっても、ひとつひとつ確認を怠ると、後から「こんなはずでは…」と後悔することになります。以下の点をチェックリストとして、必ず契約前にクリアしてください。

- 複数社で査定を比較

一社だけだと相場とかけ離れた低価格を提示される恐れがあるため、最低3社以上に仮査定・本査定を依頼。 - 契約形態を必ず確認

- 普通借家契約:更新時にオーナー都合での退去要求が制限される

- 定期借家契約:期間満了で原則更新なし → 退去リスク大

- 家賃改定・更新条件を明文化

「更新時に家賃を上げない」「更新料不要」など再契約時の取り決めを契約書に盛り込む。 - 買い戻しオプションの詳細確認

- 買い戻し価格の算定方法(固定 or 相場連動)

- 買戻し期限(何年以内か)

これらを口約束ではなく「書面で約束」させること。

- ランニングコストの長期試算

売却額÷想定家賃で「何年住めば得か」を必ず計算し、シミュレーションで家計負担を見極める。 - 初期費用・手数料の内訳チェック

敷金・礼金、仲介手数料、保証料、更新料など、賃貸切り替え時の自己負担を把握する。 - 他の資金調達策との比較検討

リバースモーゲージや親族からの借入、リフォームローン等、代替手段も併せて検討し「本当に最後の手段か」を見極める。 - 家族・専門家への相談

金融プランナーや司法書士にも一度相談し、契約書の重要事項説明を第三者の目でチェックしてもらう。

これらの注意点をひとつずつクリアにしておくことで、リースバック契約による思わぬトラブルを未然に防ぎ、安心して手続きを進められます。

トラブル事例

ここでは、実際に利用者から報告されたトラブル事例を通じて、注意すべきポイントを見ていきます。特に悪質業者による家賃値上げや退去強要などの相談件数は増加傾向にあり、国民生活センターのリースバック相談状況でも警鐘が鳴らされています。

- 定期借家契約で更新不可に…

「ずっと住める」と言われ契約したが、3年後の更新時に「再契約はできない」と退去を迫られた例。契約書に“更新の保証”が何も書かれておらず、急な住み替えを余儀なくされた。 - 家賃大幅値上げのダメージ

契約更新後、想定外の大幅値上げを告げられ、家賃負担が急増。年金収入では支払いが難しくなり、結局再度物件を売却せざるを得なくなったケース。 - 買い戻し条件の落とし穴

「5年以内なら買い戻せる」と聞いて契約したが、実際には買戻し価格が当初の売却価格を大きく上回る設定で、買い戻しが事実上不可能だった事例。 - 査定額の低さに後悔

複数社相見積もりせずに契約し、市場相場の70%程度しか提示されなかった。後から他社査定で大きな差があることを知り、まとまった資金が得られなかった。

以上の注意点と事例を踏まえ、リースバックは「便利そうに見えてもハードルが高い」ことを改めて認識してください。基本的には、他の資金調達手段を先に検討し、それでもどうしても“今すぐ大金が必要”という場合の最終手段として考えてください。

業者選びのポイント

リースバックは業者によって契約条件やサポート内容が大きく異なります。トラブルを避け、安心して利用するためには、信頼できる事業者を見極める目が不可欠です。以下のポイントをチェックして、後悔しない業者選びを心がけましょう。

- 契約タイプの明示

普通借家契約/定期借家契約のどちらを採用しているか、契約書にしっかり書かれているかを確認。長期居住を希望するなら「普通借家契約」のプランを選べる業者を優先。 - 家賃設定の根拠

売却価格とのバランスや周辺相場を踏まえた家賃額か。提示された家賃の算出方法や相場データを開示してくれるかどうかで透明性を判断。 - 買戻し条件の具体性

「○年以内に買い戻せる」だけでなく、「いくらで・いつまで可能か」を契約書に明記しているか。口約束になっていないか必ずチェック。 - 査定価格の妥当性

複数社の仮査定を比較し、相場の70%前後に偏っていないかを確認。なるべく複数社から見積りを取って、過度に低い査定額を回避。 - 初期費用・手数料の明細

仲介手数料や敷金・礼金、更新料の有無など、契約時にかかる費用をすべて書面で提示してもらう。後から請求される項目がないか要確認。 - 運営実績と口コミ

サービス開始時期、累計利用件数、公共機関への相談件数など、実績を公表しているか。第三者サイトや消費者センターの口コミも合わせてリサーチ。 - サポート体制

契約後の問い合わせ窓口の対応、万が一のトラブル発生時の補償や相談チャネルが整っているかどうかも重要な判断材料。 - 更新・解約ルールの柔軟性

更新料や再契約の可否、違約金の有無などをあらかじめ確認し、将来の住み替え時期や資金計画に支障がないかチェック。

以上のポイントを総合的に検討し、自分のライフプランやリスク許容度に合った業者を選びましょう。信頼できるパートナーとなら、住宅リースバックも「最後の手段」ではなく、有効な資金調達・居住継続の手段となります。

まとめ|住宅リースバックで後悔しないために

住宅リースバックは「住み慣れた家にそのまま暮らしながら」「まとまった現金を手に入れられる」画期的な仕組みですが、長期的には大きな負担やトラブルを抱え込むリスクも少なくありません。特に家賃負担や契約更新時の追い出しリスク、そして売却時の査定額の低さは、利用者の生活設計を大きく揺るがす要因です。

- 基本的にはおすすめしない選択肢

定期借家契約で更新できないリスクや、家賃総額が売却金額を上回る可能性から、通常の売却+賃貸借の方が安心感が高い。 - どうしても「今の家」を手放せない場合のみ検討

他に資金調達手段がない、住み替えが困難、実家建替えや離婚時の特殊事情など、ごく限られたケースでのみ有効。 - 複数社比較&契約書の徹底確認

仮査定・本査定で数社を比較し、家賃設定・契約タイプ(普通借家/定期借家)・買戻し条件を必ず書面で明示させる。 - 長期的な支出計画が命綱

売却金額と家賃の総支払い見込みをシミュレーションし、ライフプランに支障が出ないか慎重に検討。 - トラブル時の相談先を押さえておく

国民生活センター(☎188)や消費者ホットラインなど、公的相談窓口をあらかじめ把握しておくと安心。

住宅リースバックは「最後の手段」と割り切ったうえで、上記のポイントをすべてクリアできる場合にのみ検討しましょう。失敗しないためには、焦らず家族や専門家とも相談し、どんな小さな疑問も契約前に解消することが何より重要です。まず通常売却やリフォームローンなど他の選択肢を優先しましょう。最悪のトラブルを回避するためにも、「知らないまま契約しない」「口約束に頼らない」「書面で確実に取り決める」を徹底してください。

― おすすめ記事 ー